Inleiding

Algemeen

De paragraaf lokale heffingen bevat, overeenkomstig het BBV een overzicht van het beleid inzake de lokale heffingen, de relevante ontwikkelingen die van invloed zijn op de tarieven en een verantwoording over de mate van kostendekkendheid van tarieven inclusief de uitgangspunten die daarbij zijn gehanteerd. Daarnaast wordt een overzicht op hoofdlijnen gepresenteerd van de diverse heffingen, de lokale lastendruk en een beschrijving van het kwijtscheldingsbeleid. In de Gemeentewet en een aantal bijzondere wetten is geregeld welke heffingen (belastingen en retributies) een gemeente mag opleggen. De gemeenteraad bepaalt de hoogte van het tarief en welke van die heffingen ook daadwerkelijk worden geheven.

Belastingen

De Gemeentewet geeft een limitatieve opsomming van de belastingen die een gemeente mag heffen. Tegenover een belasting staat geen rechtstreekse individuele tegenprestatie van de overheid. De opbrengsten dienen als algemeen dekkingsmiddel. Onze gemeente heft de volgende belastingen: onroerende zaakbelastingen (OZB), roerende zaakbelastingen (RZB), forensenbelasting en precariobelasting. De gemeente Teylingen maakt geen gebruikt van de wettelijke mogelijkheden om hondenbelasting en toeristenbelasting (verblijfbelasting) te heffen.

Rechten

Rechten zijn betalingen voor een geleverde of een bewezen dienst. Hiervan zijn de tarieven in principe volledig kostendekkend. Het is niet toegestaan een meer dan kostendekkend tarief te hanteren. In Teylingen worden afvalstoffenheffing, rioolheffing, leges en marktgeld als rechten geheven.

In de raadsvergadering van december 2021 worden de belastingverordeningen 2022 voor de bijstelling van de tarieven voorgelegd.

Ontwikkelingen/Actualiteiten

Belastinghervormingen

Er zijn geen verdere ontwikkelingen vernomen van de minister van BZK en de staatssecretaris van Financiën over de belastinghervormingen.

Financiële uitgangspunten

- Overeenkomstig de Kadernota 2022 wordt voor belastingen en retributies rekening gehouden met een inflatiepercentage van 1,1%. Voor de heffingen geldt dat een compensatie alleen aan de orde is, als dit binnen de grenzen van kostendekkendheid blijft. Voor de retributies geldt dat het uitgangspunt de 100% kostendekkendheid is.

Kostendekkendheid

Voor het bepalen van de kostendekkendheid mogen extra comptabel de volgende zaken worden meegerekend:

- De directe lasten van personeel HLTsamen zijn verantwoord op het taakveld en zijn gebaseerd op de geraamde lasten uit de begroting van HLTsamen. De overhead, de kosten voor leidinggevend personeel, informatievoorziening, organisatie, financiën, automatisering, communicatie en huisvesting (piofach), zijn gerelateerd aan de totale lasten van de bedrijfsvoering (zie het onderdeel Overhead bij de Algemene dekkingsmiddelen).

- De lasten in het prestatieveld zijn exclusief BTW. Omdat het BTW–compensatiefonds (bcf) wordt gevoed uit het Gemeentefonds, is toerekening van de BTW geoorloofd.

- Bij de berekening van de baten wordt een derde van de kosten van het prestatieveld Straatreiniging toegerekend aan de heffing afvalstoffenheffing en het rioolrecht. De kosten van straatreiniging worden mede gemaakt om het zwerfvuil te verminderen en om verstoppingen in het rioolstelsel te voorkomen.

- Het is geoorloofd om het bedrag aan gegeven kwijtscheldingen te compenseren in het tarief.

- De kosten, gemaakt voor inning en invordering door de gemeenschappelijke regeling Belastingen Bollenstreek mogen worden toegerekend aan de rechten.

- De kapitaallasten worden zonder rente verantwoord op het betreffende taakveld. Het is geoorloofd (om bedrijfseconomische redenen) om rente te rekenen tot de rechten.

Bedragen x €1.000

Lokale heffingen | Realisatie | Realisatie | Begroting | Begroting 2022 |

|---|---|---|---|---|

Onroerende zaakbelasting | 5.635 | 5.914 | 6.538 | 8.271 |

Roerende zaakbelasting | 8 | 8 | 10 | 10 |

Forensenbelasting | 135 | 141 | 128 | 128 |

Precariobelasting | 3.119 | 3.074 | 3.220 | 90 |

Totaal niet bestedingsgebonden | 8.896 | 9.137 | 9.896 | 8.499 |

Marktgelden | 32 | 23 | 37 | 37 |

Parkeerbelasting | 11 | 10 | 11 | 11 |

Haven- en kadegelden | 16 | -7 | 22 | 22 |

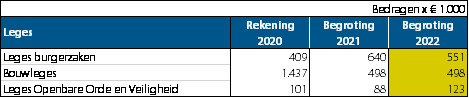

Leges | 517 | 392 | 640 | 640 |

Bouwleges | 1.296 | 1.437 | 648 | 698 |

Leges OOV | 96 | 101 | 123 | 123 |

Afvalstoffenheffing | 4.038 | 4.100 | 3.895 | 3.895 |

Rioolrechten | 2.789 | 2.954 | 3.045 | 3.162 |

Totaal gebonden aan bestedingen | 8.232 | 8.585 | 7.515 | 7.680 |

Totaal | 16.901 | 17.460 | 17.184 | 15.954 |

Onroerende zaakbelastingen

De vastgestelde WOZ-waarde vormt de grondslag voor de onroerende zaakbelastingen (OZB), de Waterschapsomslagen gebouwd en het huurwaardeforfait voor de inkomstenbelasting. De WOZ-administratie is een basisregistratie. De waarden worden op grond van de Wet WOZ jaarlijks herzien en zijn op basis van de meicirculaire aangepast met de genoemde percentages bij het onderdeel OZB. De marktontwikkeling bij woningen wordt, op basis van de Waarderingskamer, geschat op een stijging van +9%. Voor niet-woningen wordt de waardeontwikkeling geschat op een waardestijging van 0%.

De opbrengsten van de OZB voor zowel woningen als niet-woningen (eigenaren en gebruikers) zijn verhoogd met het inflatiepercentage 1,1%. De opbrengsten zijn daarnaast de afgelopen jaren verhoogd ter compensatie van de wegvallende precariobelasting voor kabels en leidingen, dit overeenkomstig de kadernota 2019. De verstrekte compensaties op de aanslagen vallen in 2022 volledig weg. De tarieven van de OZB zijn gebaseerd op de WOZ-waarde en worden per jaar vastgesteld. Het tarief van 2022 wordt gebaseerd op de waarde per 1 januari 2021. De marktontwikkeling wordt gevolgd door Belastingen Bollenstreek.

De ontwikkeling van de onroerende zaakbelasting tarieven van de afgelopen jaren waren:

% van de WOZ-waarde | ||||

% van de WOZ-waarde | 2019 | 2020 | 2021 | |

Woningen | Eigenaar | 0,0784% | 0,0823% | 0,0880% |

|---|---|---|---|---|

Niet-woningen | Eigenaar | 0,1608% | 0,1527% | 0,1738% |

Niet-woningen | Gebruiker | 0,1369% | 0,1473% | 0,1699% |

Bij de vaststelling van de OZB-verordening, medio december, wordt de laatste prognose van de waarde per 1 januari 2021 bepaald om zodoende een juist percentage van de heffingsmaatstaf te kunnen vaststellen en de geraamde opbrengsten, inclusief de uitgangspunten te garanderen.

Roerende zaakbelasting

Belastingen op roerende woon- en bedrijfsruimte wordt geheven over roerende zaken. Woonboten worden in de heffing betrokken, de waarde van de objecten is de heffingsgrondslag. De tarieven en voorwaarden zijn gelijk aan die van de Onroerende zaakbelastingen.

Forensenbelasting

Bij de heffing van forensenbelasting worden mensen belast die niet in de gemeente wonen, maar wel gebruik maken van allerlei voorzieningen. Bijvoorbeeld personen die een gemeubileerde (recreatie)woning ter beschikking hebben. De tarieven worden geïndexeerd met 1,1%.

De belasting bedraagt bij een heffingsmaatstaf (WOZ-waarde) van: | ||||

2019 | 2020 | 2021 | 2022 | |

a. minder dan € 10.000 | € 259,50 | € 266,00 | € 293,00 | € 296,00 |

b. € 10.000 tot € 25.000 | € 354,00 | € 362,00 | € 400,00 | € 404,00 |

c. € 25.000 tot € 100.000 | € 415,00 | € 424,00 | € 468,00 | € 473,00 |

d. € 100.000 of meer | € 675,00 | € 690,00 | € 761,00 | € 769,00 |

Rioolrechten

De rioolheffing wordt geheven ter bestrijding van de kosten van de gemeentelijke watertaken (afvalwater, hemelwater en grondwater). Uitgangspunt is dat de opbrengst van de rioolheffing 100% dekkend is. Door het tarief te laten stijgen met het reguliere bedrag van € 3,00 is er tekort. Naar verwachting wordt de rioolheffing de komende jaren weer meer kostendekkend.

De heffing bedraagt:

Woningen | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

Rioolheffing vastrecht | € 149,00 | €156,00 | € 159,00 | € 162,00 |

Variabel recht (bij verbruik boven 300 m3, per m3) | € 1,10 | € 1,10 | € 1,10 | € 1,10 |

Het vernieuwde BBV schrijft voor dat er een duidelijk overzicht is van de kostendekkendheid. Hieronder geven we inzicht in de kostendekkendheid van de rioolkosten.

(Bedragen x € 1.000) | ||

Berekening kostendekkendheid Riolering | ||

Taakveld | Omschrijving | |

|---|---|---|

Riolering | Kosten van het prestatieveld | 1.975 |

Baten van het prestatieveld | 0 | |

Netto kosten | 1.975 | |

Toe te rekenen kosten | ||

a. | Overhead | 254 |

b. | BTW | 497 |

c. | Afvoeren veegafval | 114 |

d. | Kwijtschelding | 50 |

e. | Perceptiekosten | 47 |

f. | Rente investeringen | 325 |

Totale kosten | 3.262 | |

Opbrengsten heffingen | 3.162 | |

Kostendekkendheidspercentage | 97% | |

Precariobelasting

Precariobelasting wordt geheven voor het innemen of gebruiken van openbare grond. De precariobelasting voor kabels en leidingen is per 1 januari 2022 afgeschaft. De wegvallende precariobelasting is deels ondergebracht bij de OZB.

Afvalstoffenheffing

Met ingang van 2020 is het Afval- en grondstoffenbeleid gemeente Teylingen 2020-2024, "De beter afvalscheider wordt beloond", van kracht. In het beleidsplan zijn de tarieven voor 2021 genoemd en is een kortingsstaffel ingevoerd. Als een minicontainer of ondergrondse container minder wordt aangeboden of geopend (vanaf 13 aanbiedingen of 30 openingen) wordt een korting verleend op het vaste bedrag. .

In de berekening voor de kostendekkendheid van het taakveld Afval is de extra dotatie uit de reserve opgenomen om te komen tot een 100% kostendekkendheid. In het beleidsplan “de betere afvalscheider wordt beloond” staat opgenomen dat in 2023 de restafvalinzameling één keer in de drie weken wordt uitgevoerd in plaats van om de week. Dit leidt naar verwachting tot lagere kosten voor de inzameling.

Woningen | 2019 | 2020 | 2021 | 2022 | |

Per perceel, per belastingjaar | € 300,96 | € 300,96 | € 249,96 | € 259,72 | |

Inzamelen grof huishoudelijk afval | € 42,00 | € 42,00 | € 42,00 | € 42,00 | |

Kortingsregeling | |||||

Minicontainer | Verzamelcontainer | ||||

|---|---|---|---|---|---|

0 tot en met 4 keer | 0 tot en met 9 keer | -€ 60,00 | -€ 60,00 | ||

5 tot en met 8 keer | 10 tot en met 19 keer | -€ 40,08 | -€ 40,08 | ||

9 tot en met 13 keer | 20 tot en met 30 keer | -€ 20,04 | -€ 20,04 | ||

Hieronder geven we inzicht in de kostendekkendheid van de afvalkosten.

(Bedragen x € 1.000) | ||

Berekening kostendekkendheid afval | ||

Taakveld | Afval | |

|---|---|---|

Kosten van prestatieveld | 2.984 | |

Baten van prestatieveld | 477 | |

Netto kosten | 2.507 | |

Toe te rekenen kosten | ||

a. | Overhead | 344 |

b. | BTW | 622 |

c. | Afvoeren veegafval | 114 |

d. | Kwijtschelding | 90 |

e. | Perceptiekosten | 143 |

f. | Rente | 74 |

g. | Afvoeren kadavers/legen prullenbakken | 423 |

Totale kosten | 3.905 | |

Opbrengsten heffingen | 3.895 | |

Kostendekkendheidspercentage | 100% | |

g. Kosten van afvoeren kadavers en legen prullenbakken, laatste om zwerfvuil tegen te gaan.

Leges

Voor 2022 worden de volgende inkomsten verwacht:

Uitgangspunt voor de tariefstelling is dat de leges maximaal 100% kostendekkend zijn. Naar verwachting dalen de inkomsten voor de bouwleges door verminderde aanvragen omgevingsvergunningen.

Parkeerbelasting

Teylingen heft alleen parkeerbelasting van de gebruikers van het vrachtwagenparkeerterrein. De tarieven worden geïndexeerd met 1,1%.

Marktgeld

Voor het innemen van een standplaats op de markten worden rechten geheven. Voor Sassenheim en Voorhout marktgeld, voor Warmond precariobelasting. In Warmond geldt de marktverordening niet vanwege de geringe omvang van de markt, waardoor er geen marktgeld kan worden geheven. In plaats hiervan wordt precariobelasting geheven voor het gebruik van gemeentegrond. De tarieven worden geïndexeerd met 1,1%.

Havengeld

Voor het gebruik van de gemeentelijke haven en aanlegsteigers aan de Kagerplassen wordt havengeld in rekening gebracht. Hiermee wordt het onderhoud en beheer van de steigers gedeeltelijk gefinancierd. Het huidige tarief van € 1,- per strekkende meter is eenvoudig te hanteren. De tarieven worden daarom niet geïndexeerd. Het verdient de voorkeur indexatie stapsgewijs te laten plaatsvinden op de momenten dat eenvoudig met muntgeld kan worden afgerekend.

Kwijtschelding

Voor mensen met een laag inkomen bestaat de mogelijkheid om gehele of gedeeltelijke kwijtschelding van betaling van belasting te verzoeken.

Het beleid met betrekking tot kwijtschelding is grotendeels landelijk ontwikkeld en vastgelegd in de Uitvoeringsregeling Invorderingswet 1990. De gemeenteraad heeft een beperkt aantal keuzen waaronder de criteria voor de kosten van bestaan. Er is gekozen voor de maximale norm van 100% van de genormeerde bijstandsuitkering. Kwijtschelding kan worden verleend voor afvalstoffenheffing, rioolheffing en in incidentele gevallen ook voor de OZB. Waar mogelijk wordt een automatische toets voor kwijtschelding uitgevoerd. Van mensen die in een jaar kwijtschelding hebben gekregen wordt het volgend jaar getoetst of de inkomens- en vermogenssituatie is gewijzigd. Bij gelijkblijvende omstandigheden wordt dan automatisch kwijtschelding verleend. Totaal is een bedrag van € 140.000 (Rioolrecht € 50.000 en Afvalstoffenheffing € 90.000) geraamd voor kwijtschelding.

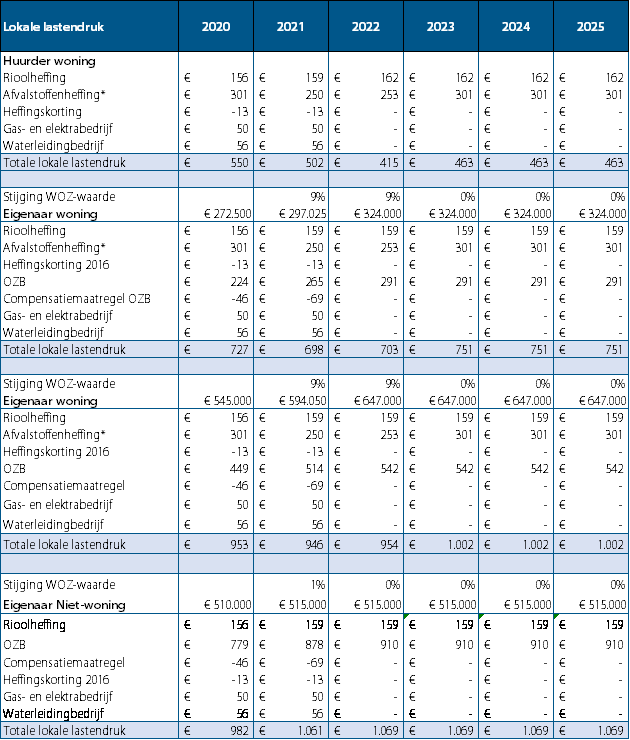

Woonlasten

Onder de gemeentelijke woonlasten verstaan we het gemiddelde bedrag dat een huishouden in een bepaalde gemeente betaalt aan OZB, rioolheffing en afvalstoffenheffing.

Door het afschaffen van de Precariobelasting voor kabels en leidingen in gemeentegrond per 1 januari 2022 zijn de totale kosten voor een huishouden van belang. De kosten van de aanslag Precariobelastingen van de nutsbedrijven worden immers doorberekend aan de huishoudens in de gemeenten. Aangezien de kosten voor de nutsbedrijven verminderen zullen ook de lasten voor de huishoudens verminderen.

In de volgende tabel is de ontwikkeling van de lokale lastendruk in de jaren 2019 tot en met 2024 opgenomen (inclusief de landelijk gemiddelde stijging in de WOZ-waarde).

Ontwikkeling OZB

In de berekening van de OZB is in 2022 gerekend met het geprognosticeerde tarief, het tarief kan door de jaarlijkse herwaardering nog wijzigen. Het geprognosticeerde tarief is inclusief 1,1% inflatie.

Ontwikkeling afvalstoffenheffing

Bij de afvalstoffenheffing is het tarief vastgesteld inclusief inflatie en met een kortingsstaffel als het rest afval minder wordt aangeboden (cf. de raadsvergadering van 12 maart 2020). Bij de evaluatie van het plan zal opnieuw worden gekeken of dit tarief kostendekkend is. Voor nu is berekend dat de aanpassing voor twee jaar uit de egalisatievoorziening afval kan worden betaald.

Ontwikkeling compensatiemaatregel inzake precariobelasting - verschuiving woonlasten

Tot 1 januari 2022 zijn de precariobelasting door de nutsbedrijven doorberekend aan de burgers van Teylingen.

Om het wegvallen van de precario opbrengsten op te vangen zijn maatregelen in de begroting 2019 genomen, waarbij het uitgangspunt is dat dit geen nadelige effecten heeft voor de woonlasten van burgers, dus woonlasten neutraal. Om de inwoners van Teylingen te laten wennen aan de verschuiving van de precariobelasting die nu betaald wordt aan de nutsbedrijven, naar woonlasten aan de gemeente, is in een periode van vier jaar de OZB hierop gefaseerd aangepast. Middels een heffingskorting ontvangt de inwoner het bedrag weer terug op de aangifte. Omdat de precariobelasting voor nutsbedrijven per 1 januari 2022 vervalt komt ook de korting op de aanslag te vervallen. Hierdoor berekenen de nutsbedrijven geen precariobelasting meer door aan onze inwoners. Hierdoor blijven de woonlasten voor de inwoner gemiddeld gelijk.

* = Het tarief afvalstoffenheffing in 2020 is het tarief van een verzamelcontainer met een meerpersoonshuishouden.

Woonlasten regiogemeenten

In onderstaand overzicht staan de woonlasten van Teylingen en een aantal regio- en omliggende gemeenten van het afgelopen begrotingsjaar. De OZB is gebaseerd op de gemiddelde waarde van een woning per gemeente en een meerpersoonshuishouden.

Woonlasten 2021

Gemeente | OZB woningen | OZB niet woningen | Reinigings- | Rioolheffing | Woonlasten huurder (afval en riool) | Woonlasten eigenaar OZB riool en afval |

|---|---|---|---|---|---|---|

Teylingen | 0,0880% | 0,3437% | € 210 | € 146 | € 356 | € 614 |

Katwijk | 0,0845% | 0,4614% | € 334 | € 133 | € 467 | € 752 |

Haarlemmermeer | 0,0848% | 0,5473% | € 382 | € 135 | € 517 | € 809 |

Lisse | 0,1088% | 0,4539% | € 353 | € 238 | € 581 | € 843 |

Hillegom | 0,0962€ | 0,3800% | € 330 | € 234 | € 564 | € 871 |

Noordwijk | 0,0923% | 0,2865% | € 362 | € 189 | € 551 | € 920 |

Leiden | 0,1240% | 1,0299% | € 390 | € 170 | € 560 | € 944 |

Heemstede | 0,0736% | 0,4127% | € 357 | € 226 | € 583 | € 1.008 |

Oegstgeest | 0,1073% | 0,5153% | € 390 | € 212 | € 602 | € 1.096 |

Bloemendaal | 0,1081% | 0,6299% | € 402 | € 255 | € 657 | € 1.517 |

* Bron: Coelo en betreft woonlasten 2021. Coelo hanteert een iets andere berekening dan Teylingen | ||||||